Báo cáo tuần 12.12 - 16.12.2022

- FIDT

- 11 thg 12, 2022

- 6 phút đọc

FIDT nhận định

Kết quả đánh giá từ Hệ thống quản trị rủi ro FIDT (RMS) ở mức TRUNG TÍNH, mức độ rủi ro 36.38% (giảm nhẹ so với tuần trước).

Qua đó, FIDT khuyến nghị nhà đầu tư có thể phân bổ cổ phiếu với tỷ trọng 60-70% trong danh mục đầu tư. NĐT xem Chi tiết đánh giá RMS tại đây.

Cấu phần TA và động lượng không có nhiều thay đổi.

Vĩ mô và các yếu tố kinh tế có chuyển biến tích cực giúp RMS tăng điểm nhẹ:

Giá nhiều loại hàng hóa đầu vào và năng lượng giảm trong tuần vừa rồi.

Tỷ giá USD/VND giảm mạnh.

Về danh mục đầu tư và triển vọng các nhóm ngành, khách hàng CCI vui lòng xem tại đây.

Cập nhật danh mục đầu tư: Xem chi tiết tại đây.

Vĩ mô quốc tế

Lạm phát kỳ vọng tiếp tục giảm, theo khảo sát của ĐH Michigan thì lạm phát kỳ vọng tại Mỹ trong 1 năm tới tiếp tục hạ nhiệt về mức 4.6%. Tuy vẫn ở mức cao nhưng chúng tôi thấy có sự cải thiện và người tiêu dùng bắt đầu "bớt" bi oan hơn về lạm phát.

Sự kiện cần quan tâm và ảnh hưởng lớn nhất đối với thị trường là cuộc họp FOMC diễn ra ngày 13-14/12 tới, trong đó FOMC sẽ quyết định việc tăng lãi suất và đưa ra các dự phóng về kinh tế Mỹ.

Cuộc họp này được kỳ vọng sẽ chứng kiến sự "hạ nhiệt" trong đà tăng lãi suất mạnh của Fed với mức tăng được dự đoán là 0.5%.

Kèm với đó là các thành viên FOMC sẽ đưa ra dự phóng về các chỉ số kinh tế Mỹ và qua đó chúng ta sẽ biết được quan điểm mới nhất của họ về kinh tế Mỹ và lãi suất (FFR) trong thời gian tới.

Vậy chúng ta cần biết gì trước cuộc họp này và nhìn nhận kết quả cuộc họp như thế nào?

Thị trường thường phản ánh các kỳ vọng của các thành viên trên thị trường với cuộc họp này, vậy chúng ta cần biết thị trường kỳ vọng gì và so sánh với thông báo sau cuộc họp.

Theo khảo sát của Bloomberg, các chuyên gia kinh tế đang kỳ vọng Fed:

Nâng lãi suất 0.5% trong cuộc họp tuần tới.

Tiếp tục nâng 0.25%/lần trong 2 cuộc họp tiếp theo vào tháng 1 và tháng 3 năm 2023.

Duy trì lãi suất cao đến hết 2023 và bắt đầu giảm lãi suất từ 2024.

Lãi suất cao nhất đạt 5% vào năm 2023.

Ngoài ra, các nhà kinh tế học theo khảo sát của Bloomberg dự báo kinh tế Mỹ như sau:

Lãi suất đạt đỉnh vào 2023 và giảm dần từ 2024 sau đó giảm mạnh từ 2025.

Tăng trưởng GDP đạt thấp vào 2022 (0.5%), phục hồi nhẹ vào 2023 và phát triển từ 2024.

Tỷ lệ thất nghiệp được kỳ vọng tiếp tục thấp cuối 2022, sau đó tăng mạnh trong 2023 và giảm dần.

Lạm phát PCE đạt đỉnh vào 2022, sau đó hạ nhiệt dần trước khi trở lại mức lạm phát mục tiêu quanh 2% từ 2025.

Hiệntại, thị trường tương lai lãi suất FFR phản ánh khá trùng khớp với khảo sát của Bloomberg. Do đó, các dự phóng "diều hâu" hay "bồ câu" hơn vào tuần tới của các thành viên FOMC vo sới thị trường là điều chúng ta cần quan tâm. FIDT sẽ cập nhật kết quả cuộc họp và so sánh với các dự phóng thị trường sau thông báo cuộc họp.

Ngoài ra, trong khảo sát của Bloomberg cũng cho thấy sự "bi oan" hơn về xác suất xảy ra suy thoái kinh tế (recession) hay hạ cánh cứng (hard landing) trước việc thắt chặt chính sách tiền tệ của Fed.

FIDT nhận định: với kỳ vọng Fed sẽ tăng lãi suất chậm lại và mức tăng thêm tổng cộng là 1% để đạt mức lãi suất tối đa (terminal rate) thì áp lực lên tỷ giá và lãi suất của Việt Nam sẽ không quá căng thẳng như giai đoạn tăng liên tục các mức cao 0.75%/lần vừa qua.

FIDT sẽ cập nhật và đưa ra nhận định sau khi FOMC công bố nội dung.

Vĩ mô Việt Nam

Câu chuyện tuần qua đáng quan tâm là thanh khoản hệ thống ổn định và tỷ giá hạ nhiệt mạnh.

Theo đó, thanh khoản hệ thống và lãi suất liên ngân hàng ổn định, NHNN hỗ trợ thanh khoản cho hệ thống và có các khoản "bơm thanh khoản" kỳ hạn 91 ngày hỗ trợ nhu cầu cuối năm và cũng góp phần giúp thanh khoản hệ thống ổn định hơn.

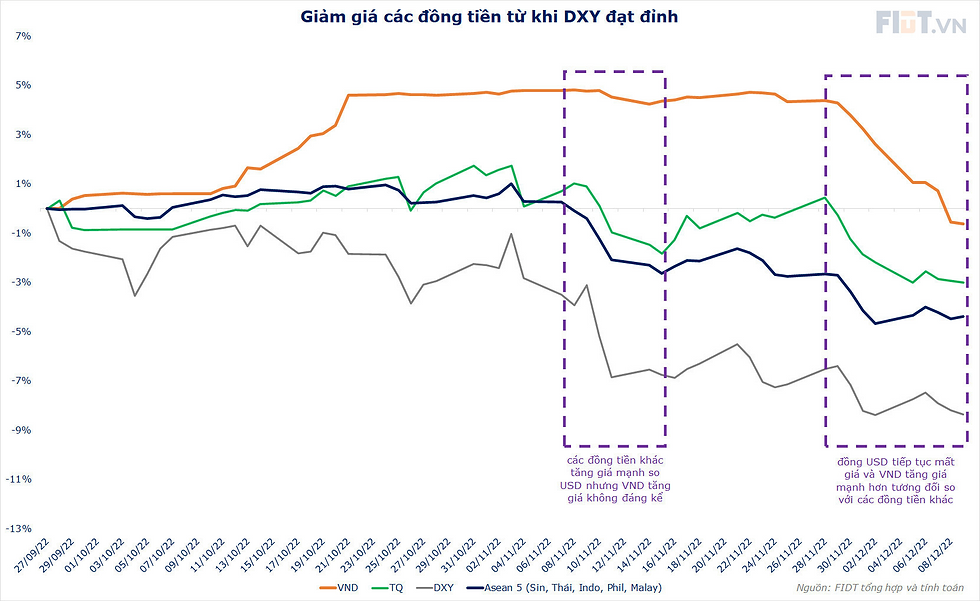

Câu chuyện tỷ giá là điểm sáng nhất khi tỷ giá hạ nhiệt mạnh.

Nhìn tổng thể từ đầu năm đến nay, tỷ giá VND cùng với SGD (Sin), IDR (Indo) tương đối ổn định hơn các đồng tiền lớn và các đồng tiền trong khu vực. Điều này nhờ vào sự can thiệp của NHNN nhằm giúp đồng VN tương đối ổn định nhưng cũng gây ra áp lực nhất định lên lãi suất và tăng cung tiền trong nước trong giai đoạn vừa qua.

Đồng đô la Mỹ có dấu hiệu đạt đỉnh cuối tháng 9 và từ đó đến nay đồng USD trả qua 2 lần giảm giá mạnh so với các đồng tiền khác. Và việc tỷ giá USD/VND giảm nằm trong xu hướng chung yếu đi của đồng USD.

Tính riêng trong quý 4 thì tỷ giá trong hệ thống ngân hàng thậm chí còn giảm về mức thấp hơn thời điểm cuối quý 3.

Nếu xu hướng này tiếp tục hoặc duy trì tỷ giá ổn định đến cuối năm sẽ ảnh hưởng tích cực lên nhóm doanh nghiệp có vay nợ và công nợ phải trả bằng đồng USD lớn như HPG, các doanh nghiệp điện khi phải hạch toán lỗ tỷ giá trong quý 3.

FIDT kỳ vọng tỷ giá từ nay đến cuối năm sẽ không có các cú "shock" lớn với lý do:

Fed giảm đà tăng lãi suất khiến sức ép lãi suất không quá lớn như giai đoạn trước.

Chỉ số Đô la Mỹ USD giảm đang là xu hướng chung sau khi đạt đỉnh.

Dòng vốn đầu tư FII đang trở lại Việt Nam, trong giai đoạn vừa qua chứng khiến dòng vốn từ Đài và Thái.

Cuối năm là giai đoạn mạnh nhất của kiều hối (năm 2022 kiều hối dự đoán suy giảm so 2021).

Như FIDT đã phân tích trước đây, việc tỷ giá và thanh khoản ổn định sẽ giúp NHNN thuận lợi hơn trong điều hành chính sách, đặc biệt là nới room tín dụng. Trong tuần qua, NHNN đã quyết định nới thêm room tín dụng 1.5%-2% để hỗ trợ doanh nghiệp và nền kinh tế.

Với việc nới thêm 2% thì:

Tổng tín dụng có thể tăng thêm 240k tỷ do nới thêm room.

Dư địa tăng tín dụng còn lại khoảng 3.8% (đến nay tín dụng đã tăng trưởng 12.2%).

FIDT đánh giá với dư địa room còn lại thì các NHTM sẽ khá "thoải mái" tăng trưởng nếu huy động đáp ứng được nguồn vốn cho vay. Với việc tỷ giá giảm mạnh tạo ra dư địa cho việc NHNN mua vào USD tăng dự trữ và qua đó tăng cung tiền sẽ giúp giải quyết 1 phần cung tiền tăng thấp và huy động vốn VND cũng sẽ tốt hơn, đáp ứng 1 phần cho nhu cầu cho tăng trưởng tín dụng.

Về định giá thị trường

Thị trường phục hồi khá mạnh sau khi chạm -2 độ lệch chuẩn theo định giá P/B. FIDT nhận định trong tầm nhìn dài hạn thì đây vẫn là mức định giá phù hợp cho tích sản và mua vào vị thế dài hạn tuy nhiên nên ưu tiên các nhịp biến động giảm mạnh.

Trong ngắn hạn, chúng tôi cho rằng vẫn còn nhiều biến số trong nước khó dự báo nên không nên mua đuổi để tránh rủi ro. Các rủi ro liên quan đến TPDN chúng tôi cho rằng đã phản ánh nhiều trong đợt hoảng loạn (panic) vừa qua. Chúng tôi đưa ra các so sánh với các đợt thị trường hoảng loạn trước đây.

Từ những bài học trong quá khứ thì thị trường thường phục hồi về mặt định giá sau các giai đoạn hoảng loạn, sau đó là giai đoạn đi ngang (tích lũy) dài về mặt định giá.

Lưu ý: Quá khứ không luôn nhất thiết lập lại nếu có nhiều tin tức bất ngờ bất lợi trong tương lai.

Lưu ý nhà đầu tư

Quý khách nên đọc kỹ các rủi ro mà chúng tôi có dự phòng và đề cập trong báo cáo cũng như nhận diện về rủi ro thị trường để có lựa chọn đầu tư hiệu quả. (*) Báo cáo này là tài sản và được giữ bản quyền bởi FIDT. Không được phép sao chép, phát hành cũng như tái phân phối báo cáo vì bất kỳ mục đích gì nếu không có văn bản chấp thuận của FIDT. Vui lòng ghi rõ nguồn khi trích dẫn nếu sử dụng các thông tin trong báo cáo này. Chân thành cảm ơn quý khách hàng! FIDT - Focus on Performance

Comments