Báo cáo tuần 21.11 - 25.11.2022

- FIDT

- 20 thg 11, 2022

- 4 phút đọc

FIDT nhận định

Kết quả đánh giá từ Hệ thống quản trị rủi ro FIDT (RMS) ở mức TRUNG TÍNH, mức độ rủi ro 43.44% (tiếp tục giảm nhẹ so với tuần trước).

Qua đó, FIDT khuyến nghị nhà đầu tư có thể phân bổ cổ phiếu với tỷ trọng 30-50% trong danh mục đầu tư. NĐT xem Chi tiết đánh giá RMS tại đây.

RMS gia tăng chủ yếu đến từ cấu phần động lượng và kỹ thuật khi các yếu tố này hỗ trợ cho sự hồi phục của thị trường sau đà bán tháo vừa qua, tâm lý thị trường được giải tỏa.

Về danh mục đầu tư và triển vọng các nhóm ngành, khách hàng CCI vui lòng xem tại đây.

Cập nhật danh mục đầu tư: Xem chi tiết tại đây.

Vĩ mô quốc tế

Số liệu bán lẻ của Mỹ trong tháng 10 tăng 1.3% so với tháng 9, cho thấy nền kinh tế Mỹ tiếp tục mạnh bất chấp việc Fed nâng lãi suất.

Nếu so với CPI tăng 0.4% trong tháng 10 thì nhìn chung bán lẻ tại Mỹ vẫn tăng trưởng tốt trong tháng 10.

Xét về cấu phần bán lẻ thì bán lẻ xăng dầu tăng mạnh khi giá xăng dầu tăng trở lại trong tháng 10. Ngoài ra, các chi tiêu liên quan ăn uống, xe cộ vẫn tăng trưởng.

Đáng chú ý là bán lẻ chững lại hoặc giảm nhẹ ở quần áo, phụ kiện và thiết bị điện tử.

Hiện tồn kho mặt hàng quần áo và phụ kiện trong hệ thống bán lẻ tại Mỹ đang cao nhất trong 10 năm trở lại đây (chưa loại trừ lạm phát) trong bối cảnh kinh tế còn rủi ro suy thoái. Do đó, triển vọng ngành dệt may nói chung và các doanh nghiệp dệt may trên sàn nói riêng là chưa sáng.

Thị trường bất động sản Mỹ tiếp tục chứng kiến sự tụt dốc.

Giá nhà tại Mỹ chứng kiến tháng giảm thứ 4 liên tiếp, so với cùng kỳ năm 2021 giá nhà trung bình vẫn tăng 6.58%. Tuy nhiên, số lượng giao dịch nhà ở giảm sâu và lượng giao dịch nhà trong tháng 10/2022 giảm 28.43% so với cùng kỳ năm trước.

Vĩ mô Việt Nam

Về thị trường TPDN riêng lẻ như FIDT đã thông tin trước đây, hiện đã có nhiều đề xuất tuy nhiên vẫn còn phải chờ các biện pháp "giải cứu" thị trường rõ ràng hơn. Các lo ngại về rủi ro không đủ khả năng thanh toán khi đến hạn trái phiếu vẫn còn lớn, mặc dù nhiều doanh nghiệp đã chủ động mua lại trái phiếu trước hạn.

Trong đó áp lực TPDN BĐS đến hạn trước Tết nguyên đán (Tháng 12 + Tháng 1) vẫn khá, kết hợp với tâm lý quan ngại của các nhà đầu tư đã khiến các quỹ trái phiếu bị bán tháo trong thời gian vừa qua.

Theo Techcombank Capital, từ đầu Quý 4 đến 14/11 các quỹ trái phiếu bị rút ròng hơn 9,900 tỷ (tương đương 34.6%), rút ròng mạnh nhất ở TCBF do đây là quỹ lớn nhất thị trường.

Các số liệu trên đây chưa tính đến 4 ngày cuối tuần rồi vốn chứng kiến sự rút ròng mạnh của khỏi các quỹ trái phiếu mà chúng ta nhìn rõ nhất ở quỹ TCBF.

Chỉ tính riêng 3 ngày cuối tuần, áp lực rút vốn ở quỹ này là rất lớn và do đó khiến áp lực bán TPDN trên thị trường thứ cấp đã tăng cao với các mức yield (tỷ suất sinh lãi nắm giữ đến ngày đáo hạn) đã tăng cao.

Từ đây có thể thấp áp lực thị trường này đến từ cả thị trường sơ cấp khi phát hành mới và cả thị trường thứ cấp khi nhu cầu bán đang rất cao. Điều này dẫn đến rủi ro thua lỗ cho các NĐT trên thị trường này.

Tuy nhiên, nếu nhìn vào mặt tích cực thì sau khi áp lực bán qua đi và nhiều doanh nghiệp tốt vẫn đảm bảo khả năng chi trả tốt thì mức yield trên là 1 cơ hội đầu tư tốt (tương tư việc mua cổ phiếu ở vùng giá tốt hiện tại).

Tin tích cực đến từ tỷ giá, tuần qua áp lực tỷ giá giảm đi đáng kể.

Tỷ giá điều hành và tỷ giá bán của VCB giảm nhẹ, tuy nhiên áp lực giảm đáng kể khi nhìn vào tỷ giá chợ đen đã giảm đáng kể hiện dưới mức 25,000, giúp mức chênh lệch giữa thị trường chính thống và chợ đen thu hẹp chênh lệch đáng kể.

Với việc áp lực tỷ giá giảm (ở cả thị trường chợ đen) sẽ giúp 1 phần tạo dư địa cho Ngân hàng nhà nước trong điều hành "bồ câu hơn".

Trên thị trường liên ngân hàng, Ngân hàng nhà nước thực hiện rút ròng qua kênh thị trường mở (OMO) khi lãi suất liên ngân hàng (LS LNH) VND giảm mạnh và tiệm cận LS LNH qua đêm ở Mỹ, việc này giúp ổn định tỷ giá.

Về định giá thị trường

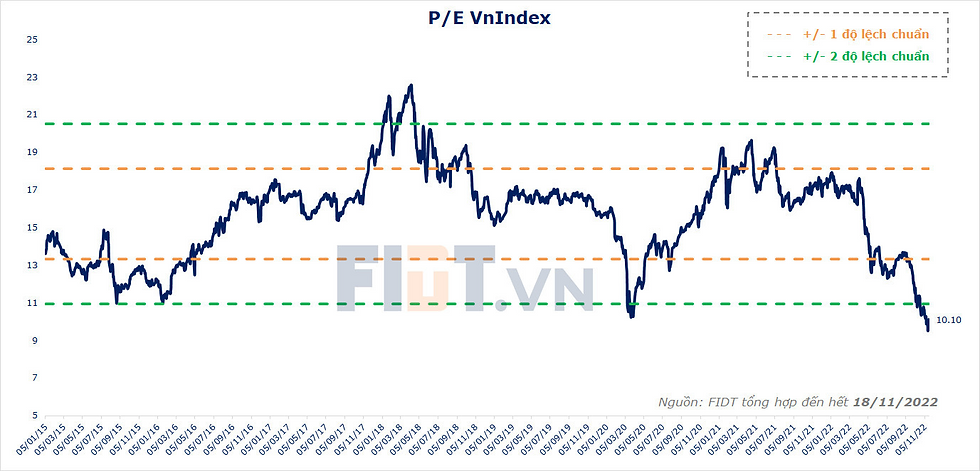

So tương quan với quá khứ thì hiện VnIndex vẫn đang được định giá rẻ. Và khi VnIndex chạm mức định giá P/B -2 độ lệch chuẩn trong tuần này thì đã có lực cầu mạnh và đã có đà hồi phục trong vài ngày vừa qua.

Lưu ý nhà đầu tư

Quý khách nên đọc kỹ các rủi ro mà chúng tôi có dự phòng và đề cập trong báo cáo cũng như nhận diện về rủi ro thị trường để có lựa chọn đầu tư hiệu quả. (*) Báo cáo này là tài sản và được giữ bản quyền bởi FIDT. Không được phép sao chép, phát hành cũng như tái phân phối báo cáo vì bất kỳ mục đích gì nếu không có văn bản chấp thuận của FIDT. Vui lòng ghi rõ nguồn khi trích dẫn nếu sử dụng các thông tin trong báo cáo này. Chân thành cảm ơn quý khách hàng! FIDT - Focus on Performance

Comments